Zekat Genel Müdürlüğü kurulmalı

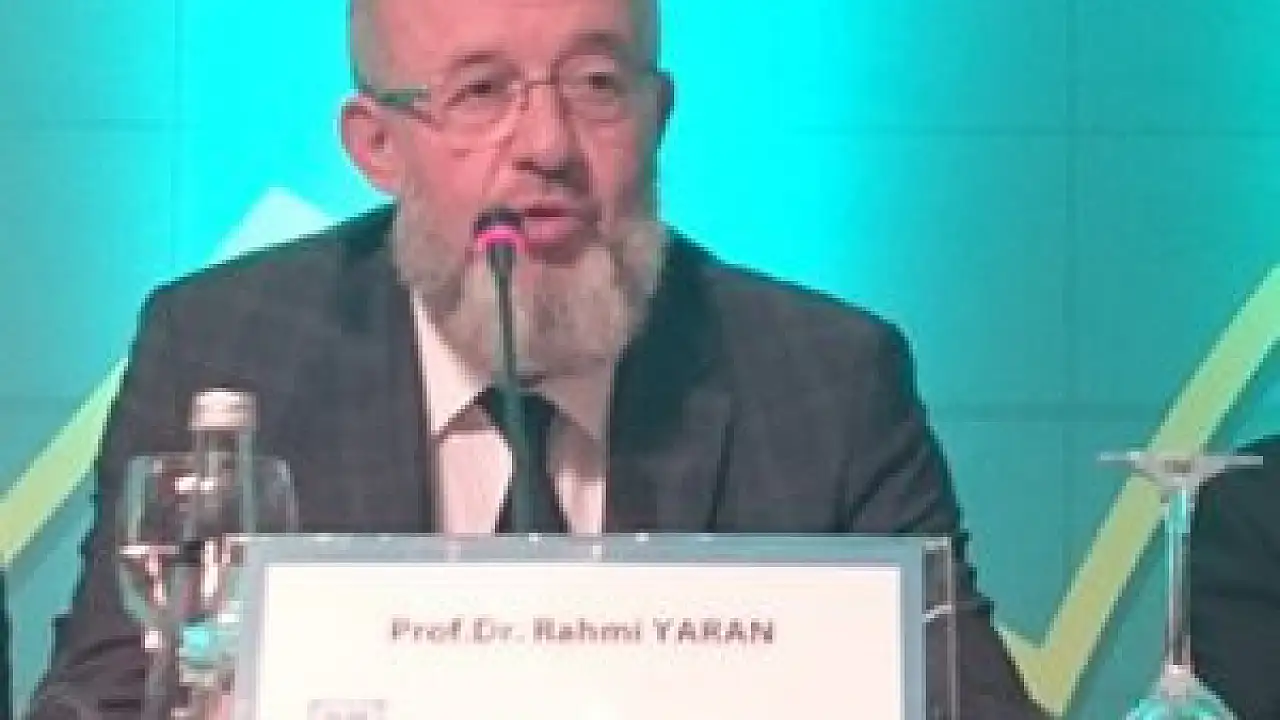

İstanbul Müftüsü Prof. Dr. Rahmi Yaran zekat oturumunda Diyanet İşleri Başkanlığı Zekat Genel Müdürlüğü kurulmalıdır, dedi.

II. İslam Hukuku Kongresi 16 Ekim 2015 Cuma günü 2. Oturumla devam ediyor. Bu oturumda Zekat mevzundaki tebliğlerle devam ediyor. İlk tebliğ sahibi Yrd. Doç. Emrullah Dumlu Ticaret Mallarının Zekatı hususunda tebliğde bulundu. Tebliğinde geniş kapsamda değerlendirmelerde bulunan Dumlu; “Ticaret malının zekat hükümleri paranın zekat hükümleriyle aynıdır. İmam-I Azam Hazretleri yer altı kaynakları ve toprak mahsulünde nisap aramamıştır. Market mağaza gibi kazanç + sermaye ile oluşan sektörlerde nisap miktarı ve yıllanma aranırken (%2,5) sınai işletmelerde bu şart aranmaz” diyerek dinleyicilere bilgiler verdi.

Dumlu: “Aydınlatma, sigorta primleri, kırtasiye gibi işin tabiatı gereği gerekli –zorunlu- olan giderler matrahtan düşülerek zekat hesap edilecektir. Ayrıca zekattan istisna kılınacak karşılıklarda şu şekildedir;

Amortisman, şüpheli alacaklar Personelin işine son, malın değer kaybına istinaden ayrılan karışıklar bunlar borç niteliğindedir. Bu sebepten bunların zekattan istisna olması gerekmektedir” diyerek konuşmasına devam etti.

Aynı zamanda Dumlu: “Ortak ticari malın zekatı hulta kavramıyla ele alınır. Ortak işletmelerde yönetim kurulu şirketin zekatını verdiği zaman hissedarların tekrar zekat vermesine gerek yoktur” diyerek zekat hususundaki tebliğini bitirdi.

Tebliğin son kısmında Müzakereci Prof. Dr. Raif Parlakkaya ise “Gerek zekat tayinin de gerek tutar belirlenmesinde bir değerleme yapılması gerekmektedir. Burada iki kritere dikkat edilir ve bunlar maliyet ve piyasa değeridir. Zekat matrahı hesap edilirken sayılan malın karsız hali hesaplanmalıdır yani maliyeti hesap edilmelidir. Aksi takdir de sahibi olmadığı (kâr) şeyin zekatını vermiş olacaktır” yorumlarıyla katkıda bulundu.

İstanbul Müftüsü Prof. Dr. Rahmi Yaran zekat vergi ilişkisi konusunda tebliğde bulundu. Gıda Bankacılığı konusunda açıklamalarda bulunan Yaran, “Devlet fakir ve muhtaçlara yapılan yardımları Gıda Bankacılığı noktasında vergiden düşmektedir. ABD’de 200 gıda bankasıyla 23 milyon fakir ve muhtaç yardım almaktadır. 2 ocak 2014 tarihle resmi gazeteyle Gıda Bankacılığı vergi mevzuatına girmiştir. Şirketler dernek ve vakıflar aracılığıyla yaptığı gıda yardımlarını yıl sonu beyannamesinde indirim mevzusu yapabilecektir. Yakın zamanda çıkarılan yeni bir tebliğle de Temizlik giyecek ve yakacak yardımları da Gıda Bankacılığı Mevzuatı kapsamına girmiştir. Vergi mükellefleri Gıda Bankacılığı kapsamında yaptığı bağışları gider olarak gösterip vergi matrahında düşürebilmektedir”.

Konuşmalarına devam eden Yaran, “Vergi mükellefi gıda bankası üzerine yaptığı bağışı zekatından düşebilir mi? Zekat mükellefi bizzat verebileceği gibi vekaletle de verebilir. Vekile serbestlik de verilebilir. Zekat mükellefi para yardım yaparken vekile serbestlik verir. Bu kapsamda gıda bankacılığı kapsamında verilen ayni veya nakdi yardımlar zekat olarak sayılabilir. Burada önemli olan fakir ve muhtacın söz konusu durumdan istifade edebiliyor olmasıdır. Başka görüşe göre ise; Zekatı vergi saymak fakirin kesesinden ağırlık yapmaktır. Eğer vergi zekat olarak sayılırsa, toplumda bir süre sonra toplumda zekat kaygısı kalmaz, zekat bilinci kaybolur. Fakirin hakkını genel bütçeye katmak gasptır; bu sebeple vergi zekat yerine geçmez. Bu sebeple hangi devlet olursa olsun, vergiyi sadece fakire dağıtacağını beyan etmeyen hiçbir devlette vergi zekat olarak geçmez” diyerek tebliğini tamamladı.

,Müzakereci Prof. Dr. Yunus Vehbi Yavuz ise genel olarak tebliğe katıldığını ifade ederek şu görüşlere yer verdi: “Ayni yardımlar zekata geçer, ama nakdi yardım doğrudan doğruya fakire gitmeyebiliyor. Allah yolunda hizmet edenlere verilecek zekat da önem arz etmektedir. Rahmi Yaran Hocamızın Diyanet İşleri Başkanlığı’nda Zekat Genel Müdürlüğü açılması fikrine de katılıyorum.”

Zekatın borç alacak ilişkisi konusunda Prof. Dr. Abdussettar Ebu Gudde’nin adına sunulan tebliğde: “Bütün kurumların malları sayılır ve zekat buna göre hesaplanır. Zekatın verilmesi hususunda günümüzde şirketler suistimalle neredeyse kendilerini borçlu çıkarmaktadır. Zekat hususuna büyük önem göstermek gerekmektedir” yorumları yer aldı.

Tebliğin devamında Müzakareci Dr. Muzzemmil Sıddıkî: “Abdussettar Ebu Gudde Hocamızın tebliği için kendisine teşekkür ediyorum. Mevzumuza gelince: Borç almak ve borç vermek insanın temel niteliği ve kültürüdür. Ancak İslam borç almayı sınırlandırmaktadır. Peygamberimiz borçlu olmaktan Hz. Allaha sığındığını ifade etmiştir. İslam ağır borç altındakilere yardım etmeyi emreder. Müslümanlar borç aldıkları zaman yanlarında birini buldursunlar ve bunu yazsınlar diyerek dikkat çekmiştir. En uzun ayet de borç alma hususunda olan bakara 282. Ayettir” değerlendirmeleriyle müzakeresine son verdi.

Günümüz İslam Ülkelerinde Zekat Uygulamaları mevzunda tebliği Prof. Dr. Recep Cici icra etti. İslam ülkeleriyle ilgili zekat hususunda bilgi veren Recep Cici: “Sudan 1921’de, Bangladeş 1982’de zekat uygulamasını başlatmıştır. İslam Ülkelerinde zekat organizasyonu ekonomi bürokratı ve dini alimlerden oluşan 20 kişilik ekiplerle yapılmaktadır” eklemeleriyle zekatla ilgili bilgiler verdi.

Müzakereci Prof. Dr. Necdet Şensoy ise, İslam ülkelerindeki zekat toplayan kurumlarla ilgili bilgiler vererek “Endonezya’da hem özel hem de devlete ait zekat toplayıcı kurumlar mevcut olmuştur. Bu kurumlar zekatın toplanması, dağıtılması ve takibi hususlarında görev almışlardır” yorumlarıyla Kongreye katkıda bulundu.

Bakmadan Geçme